Kwiecień 2026 r. przyniósł polskiemu e-commerce naturalny oddech po marcowym rekordzie. Patrząc szerzej, branża rośnie szybciej niż inflacja, a coraz większą rolę w jej rozwoju odgrywa sprzedaż zagraniczna. Co dokładnie pokazują dane za kwiecień? Sprawdzamy.

Spojrzenie rok do roku: realny wzrost, nie tylko efekt inflacyjny

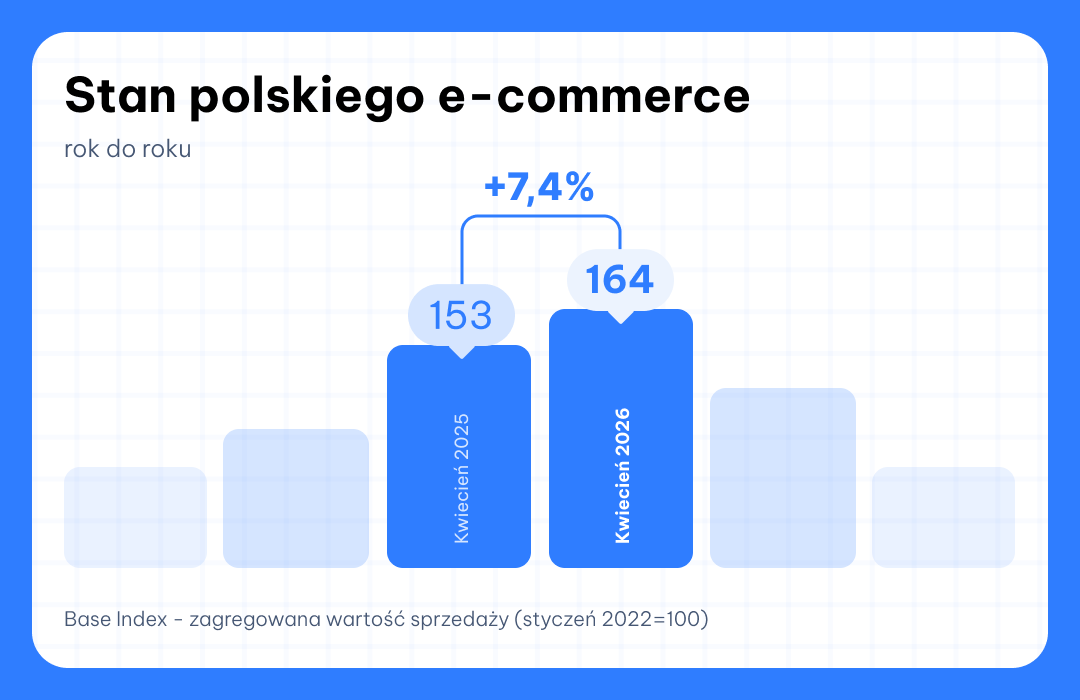

W kwietniu 2026 r. sprzedaż online firm uwzględnionych w Base Index wzrosła o 7,4% w porównaniu z analogicznym okresem przed rokiem. Na pierwszy rzut oka to wynik solidny, ale dopiero zestawienie z innymi wskaźnikami pokazuje jego prawdziwą wagę. Po pierwsze, inflacja CPI w kwietniu wyniosła 3,2%. Oznacza to, że e-commerce rośnie nie tylko nominalnie, ale i realnie – wzrost wartości sprzedaży ponad dwukrotnie przebił tempo wzrostu cen. Konsumenci kupują więcej, a nie tylko płacą drożej za to samo.

Po drugie, motorem wzrostu jest liczba zamówień. W skali roku skoczyła o 8,9%, podczas gdy średnia wartość zamówienia obniżyła się o 1,4%. To bardzo zdrowy wzorzec wzrostu – większa liczba transakcji oznacza więcej powracających klientów, lepsze nawyki zakupowe i głębszą penetrację rynku.

Jak Polska wypada na tle innych rynków? Spośród porównywanych krajów liderem wzrostu są Niemcy (+9,3% rok do roku), wyprzedzające Stany Zjednoczone (+7,9%) i Francję (+7,3%). Polska, ze swoimi 7,4%, rośnie więc w tempie zbliżonym do dojrzałych gospodarek zachodnioeuropejskich. Bardzo wyraźny kontrast widać natomiast w porównaniu z Czechami – najbliższym geograficznie i strukturalnie punktem odniesienia – gdzie tamtejszy e-commerce zyskał zaledwie 2,8%. Polska rośnie ponad trzykrotnie szybciej niż jej południowy sąsiad.

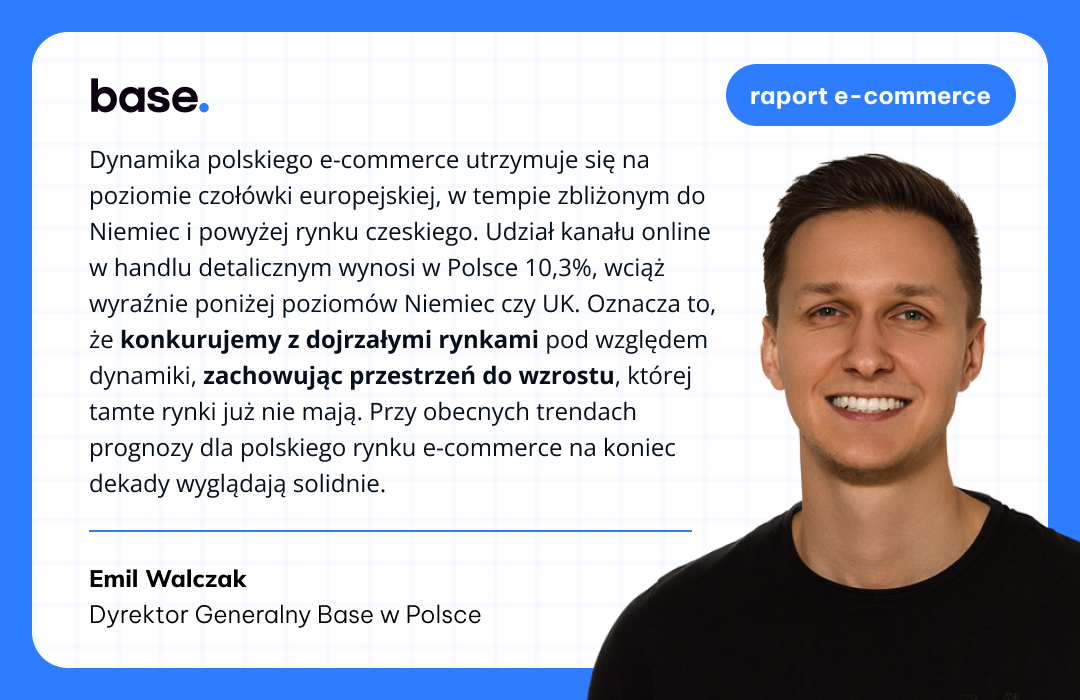

Co istotne, w polskim handlu detalicznym kanał online stanowi dziś 10,3%. To wciąż znacznie mniej niż w Niemczech czy Wielkiej Brytanii, ale właśnie ten dystans jest naszym największym aktywem.

Dynamika miesiąc do miesiąca: korekta po Wielkanocy

Patrząc wyłącznie na zmianę względem marca, kwietniowy odczyt wygląda mniej efektownie. Base Index obniżył się z marcowych 180 do 164 punktów, co oznacza spadek o 8,5%. Liczba zamówień zmalała o 8,8%, a średnia wartość koszyka praktycznie się nie zmieniła, wzrosła zaledwie o 0,3%, do 206 zł.

Czy to powód do niepokoju? Niekoniecznie. Marzec był miesiącem wyjątkowo mocnym, w dużej mierze dzięki przesunięciom zakupowym przed Wielkanocą, która w tym roku wypadła 5 kwietnia. Tradycyjnie zakupy spożywcze, prezentowe i okolicznościowe są realizowane z wyprzedzeniem, co napompowało marcowy wynik do rekordowych 180 punktów. Po świętach przychodzi naturalna konsumpcyjna zadyszka – portfele klientów są lżejsze, a budżety domowe wracają do równowagi.

Symboliczny wzrost wartości koszyka o 0,3% to z kolei sygnał, że konsumenci są ostrożni, ale nie wycofują się z zakupów. Po prostu kupują rzadziej. Średnia wartość koszyka na poziomie 206 zł utrzymuje się stabilnie, co może sugerować, że sprzedawcy radzą sobie z presją cenową lepiej niż w poprzednich kwartałach – nie zmuszają klientów do drastycznych cięć w pojedynczych transakcjach.

Cross-border w natarciu: co piąta złotówka z zagranicy

Najmocniejszym punktem kwietniowego odczytu jest sprzedaż transgraniczna. Cross-border wzrósł w skali roku o 19,9% – czyli ponad czterokrotnie szybciej niż sprzedaż krajowa, która zwiększyła się o 4,6%. To różnica, której nie da się zignorować.

Udział sprzedaży zagranicznej w obrotach polskich e-sprzedawców osiągnął 20,2%. W praktyce oznacza to, że co piąta złotówka, która trafia dziś na konta polskich firm e-commerce, pochodzi spoza naszych granic. Jeszcze kilka lat temu cross-border był dla większości sprzedawców egzotyczną ciekawostką lub eksperymentem prowadzonym na boku głównego biznesu. Dziś to fundament strategii sprzedażowej – i to fundament, który rośnie szybciej niż reszta domu.

Co stoi za tym trendem? Kilka czynników:

- rosnąca dojrzałość polskich sprzedawców w obsłudze marketplace’ów zagranicznych,

- lepiej rozwinięta infrastruktura logistyczna i fulfillmentowa,

- dostępność narzędzi do automatyzacji procesów sprzedażowych w wielu krajach jednocześnie,

- konkurencyjność polskich cen na rynkach Europy Zachodniej.

Polski produkt staje się atrakcyjny dla niemieckiego, francuskiego czy holenderskiego konsumenta nie tylko dzięki cenie, ale też jakości obsługi. Tempo wzrostu cross-border na poziomie niemal 20% rok do roku to wyraźny sygnał, że ekspansja zagraniczna nie jest już dla polskich sprzedawców opcjonalna. Dla wielu firm to dziś najszybciej rosnący strumień przychodów – i strategiczny kierunek inwestycji na najbliższe lata. Środek ciężkości polskiego handlu online wyraźnie przesuwa się za granicę.

Kategorie pod lupą: wiosenne przesilenie

Kwietniowa korekta nie dotknęła wszystkich kategorii w równym stopniu. Najmniejsze spadki w ujęciu miesiąc do miesiąca odnotowały segmenty:

- Moda – dla branży modowej kwiecień jest momentem przejścia między sezonami. Konsumenci kompletują garderobę na cieplejsze miesiące, szukają lżejszych ubrań, obuwia wiosennego i dodatków. W tym okresie dobrze działają kampanie inspirowane zmianą pogody czy przygotowaniami do pierwszych wyjazdów.

- Sport i turystyka – podobny mechanizm widać w kategorii sport i turystyka. Wraz z nadejściem cieplejszych dni rośnie zainteresowanie rowerami, akcesoriami sportowymi, sprzętem kempingowym, odzieżą techniczną i produktami przydatnymi podczas wyjazdów. Sprzedawcy, którzy odpowiednio wcześnie przygotowali ofertę, zapasy magazynowe i kampanie reklamowe, mogli łagodniej przejść przez ogólne spowolnienie po marcowym szczycie.

Dla sprzedawców operujących w tych segmentach okres kwiecień–maj to klasyczne okno aktywizacji budżetów marketingowych. To czas, by przygotować kampanie pod pełny sezon letni, zabezpieczyć stoki magazynowe i przetestować strategie cross-sellingu. Kategorie, które dziś najmocniej trzymają się dynamiki, w czerwcu i lipcu mogą zanotować pełnoprawne wzrosty.

W tle pozostaje pytanie, jak zachowają się kategorie typowo wakacyjne i sezonowe w drugiej połowie kwartału, a także czy konsumenci utrzymają obecną częstotliwość zakupów, czy raczej skoncentrują wydatki wokół dużych wydarzeń promocyjnych w trakcie sezonu.

Co przyniesie drugi kwartał?

W krótkim horyzoncie, obejmującym drugi kwartał 2026 r., najbardziej prawdopodobne scenariusze rysują się dość jednoznacznie.

- Można oczekiwać kontynuacji dwucyfrowego wzrostu sprzedaży cross-border. Trend jest na tyle ugruntowany i mocny, że nawet ewentualne wahania na poszczególnych rynkach nie powinny zatrzymać jego dynamiki.

- Kategorie sezonowe – Moda, Sport, Turystyka, ale też Ogród i Dom – powinny utrzymywać przewagę nad resztą rynku, korzystając z wiosenno-letniego rytmu konsumenta. Maj i czerwiec to dla wielu sprzedawców najważniejszy okres na zbudowanie wolumenu zamówień przed wakacyjną przerwą i pełnym sezonem urlopowym.

- Kluczową zmienną pozostanie zachowanie średniej wartości koszyka. Dotąd rośnie ona wyraźnie wolniej niż liczba zamówień, co z jednej strony pokazuje zdrowy wzrost penetracji rynku, ale z drugiej – stawia pod znakiem zapytania marżowość biznesów online. W środowisku rosnącej konkurencji cenowej, presji ze strony marketplace’ów i wymagających konsumentów, zdolność do utrzymania marż będzie różnicować zwycięzców od przegranych w nadchodzących miesiącach.

Dane makroekonomiczne wykorzystane w opracowaniu pochodzą z publikacji Głównego Urzędu Statystycznego oraz ECDB eCommerce Data. Obliczenia i interpretacje na ich podstawie stanowią opracowanie własne Base.