Wewnątrzwspólnotowa dostawa towarów (WDT) oraz procedura VAT OSS (One Stop Shop) to kluczowe elementy regulujące obrót towarami i usługami pomiędzy krajami Unii Europejskiej. WDT umożliwia sprzedaż towarów na rzecz kontrahentów z innych państw członkowskich Unii, z zastosowaniem preferencyjnej stawki VAT 0%.

Z kolei procedura VAT OSS upraszcza rozliczenia VAT dla przedsiębiorców dokonujących sprzedaży do konsumentów w różnych krajach UE, pozwalając na centralne rozliczanie podatku VAT w jednym państwie, w praktyce oznacza to, że prawie zawsze będzie to podstawowa stawka VAT w kraju kupującego (np. 19% dla Niemiec).

Oba mechanizmy mają na celu ułatwienie transakcji międzynarodowych w obrębie Unii Europejskiej, jednak wymagają spełnienia określonych warunków formalnych i podatkowych.

Podstawowe zasady i procedury rozliczeniowe

Polska, będąc członkiem Unii Europejskiej, wdrożyła zasady unijne dotyczące handlu międzynarodowego, w tym regulacje dotyczące wewnątrzwspólnotowej dostawy towarów (WDT). Celem tego artykułu jest przedstawienie zasad, które należy spełnić, aby uznać transakcję za WDT, oraz omówienie obowiązków podatkowych związanych z rozliczaniem takich transakcji.

Co to jest WDT?

Zgodnie z art. 13 ust. 1 ustawy o VAT, wewnątrzwspólnotowa dostawa towarów (WDT) oznacza wywóz towarów z terytorium Polski na terytorium innego państwa członkowskiego Unii Europejskiej na rzecz podatnika VAT, który jest zidentyfikowany do celów transakcji wewnątrzwspólnotowych w tym państwie członkowskim. Aby transakcja mogła być uznana za WDT, muszą być spełnione określone warunki.

Warunki uznania transakcji za WDT

Aby transakcja mogła zostać uznana za WDT, zarówno dostawca, jak i nabywca muszą spełniać określone wymagania.

Dostawca towarów musi:

- Być podatnikiem prowadzącym działalność gospodarczą (art. 15 ustawy o VAT),

- Być czynnym podatnikiem VAT (nie korzystać ze zwolnienia z VAT na podstawie art. 113 ust. 1 i 9 ustawy o VAT),

- Być zarejestrowanym jako podatnik VAT-UE (art. 97 ustawy o VAT) przed dokonaniem pierwszej wewnątrzwspólnotowej dostawy.

Nabywca towarów musi:

- Być podatnikiem VAT zidentyfikowanym na potrzeby transakcji wewnątrzwspólnotowych w państwie członkowskim innym niż Polska,

- Być osobą prawną niebędącą podatnikiem VAT, ale zidentyfikowaną do celów transakcji WDT w innym państwie członkowskim,

- Być podmiotem, który dokonuje zakupu wyrobów akcyzowych objętych procedurą zawieszenia poboru akcyzy,

- Być innym podmiotem, jeżeli przedmiotem dostawy są nowe środki transportu.

Podatnik z Polski dokonujący dostawy towarów w ramach WDT musi posiadać numer VAT-UE (numer NIP z prefiksem PL) oraz numer identyfikacyjny nabywcy w systemie VAT-UE.

Ważne zasady dotyczące dokumentacji

W przypadku transakcji, w których nabywcą jest firma, która nie rozlicza VAT-u w kraju konsumpcji, dostawa towarów nie stanowi WDT, lecz zwykłą dostawę opodatkowaną stawką krajową. Natomiast, gdy nabywcą jest osoba prywatna z innego kraju UE, obowiązują następujące zasady:

- Do momentu dobrowolnej rejestracji do VAT-OSS lub nieprzekroczenia limitu 42 000 zł (10 0mentować fakturą z krajową stawką VAT oraz oznaczeniem WSTO_E00 euro), transakcję należy udokuE w JPK_V7.

- Po rejestracji do VAT-OSS sprzedaż należy dokumentować zgodnie z właściwą stawką VAT obowiązującą w kraju nabywcy.

Zastosowanie stawki VAT 0% w WDT

Zgodnie z art. 42 ustawy o VAT, WDT może podlegać opodatkowaniu stawką 0%, jeśli spełnione są poniższe warunki:

- Nabywca posiada właściwy i ważny numer identyfikacji VAT-UE,

- Przed upływem terminu do złożenia deklaracji podatkowej, podatnik posiada dowody, że towary zostały wywiezione z terytorium Polski i dostarczone do nabywcy w innym państwie członkowskim,

- Podatnik jest zarejestrowany do VAT-UE w momencie składania deklaracji.

Od 1 lipca 2020 roku, stawka 0% nie ma zastosowania, jeśli podatnik nie dopełnił obowiązku terminowego złożenia informacji VAT-UE lub informacja ta zawiera błędne dane dotyczące WDT, chyba że podatnik dostarczy wyjaśnienia na piśmie.

Weryfikacja nabywcy

Zanim podatnik dokona transakcji WDT, powinien zweryfikować swojego kontrahenta w systemie VIES (VAT Information Exchange System). System ten umożliwia sprawdzenie, czy dany podmiot jest zarejestrowany do celów transakcji wewnątrzwspólnotowych. Jeśli nabywca nie jest zarejestrowany w systemie VIES, transakcja nie będzie uznana za WDT, a stosowanie stawki 0% będzie niemożliwe.

Procedura VAT OSS

Procedura VAT OSS (One Stop Shop) to system elektroniczny, który upraszcza rozliczenia VAT przy sprzedaży towarów i usług do konsumentów w innych krajach UE. Dzięki VAT OSS przedsiębiorca rejestruje się tylko w jednym państwie UE i rozlicza podatek VAT z tytułu sprzedaży na rzecz konsumentów z innych państw członkowskich.

Zakres transakcji objętych procedurą VAT OSS zależy od statusu podmiotu:

- Podmioty posiadające siedzibę na terytorium UE mogą rozliczać WSTO oraz niektóre usługi B2C,

- Operatorzy interfejsu mogą stosować VAT OSS do WSTO i dostaw towarów na rzecz niepodatników,

- Przedsiębiorcy spoza UE mogą korzystać z VAT OSS tylko dla WSTO.

VAT OSS a plik JPK_V7

Rejestracja w systemie VAT OSS nie wpływa na obowiązek składania plików JPK_V7. Faktury wystawione w ramach VAT OSS nie są wykazywane w plikach JPK_V7, co oznacza, że nie zwiększają one podstawy opodatkowania w Polsce.

Jak wystawić fakturę OSS?

Zastosowanie Base w WDT i OSS

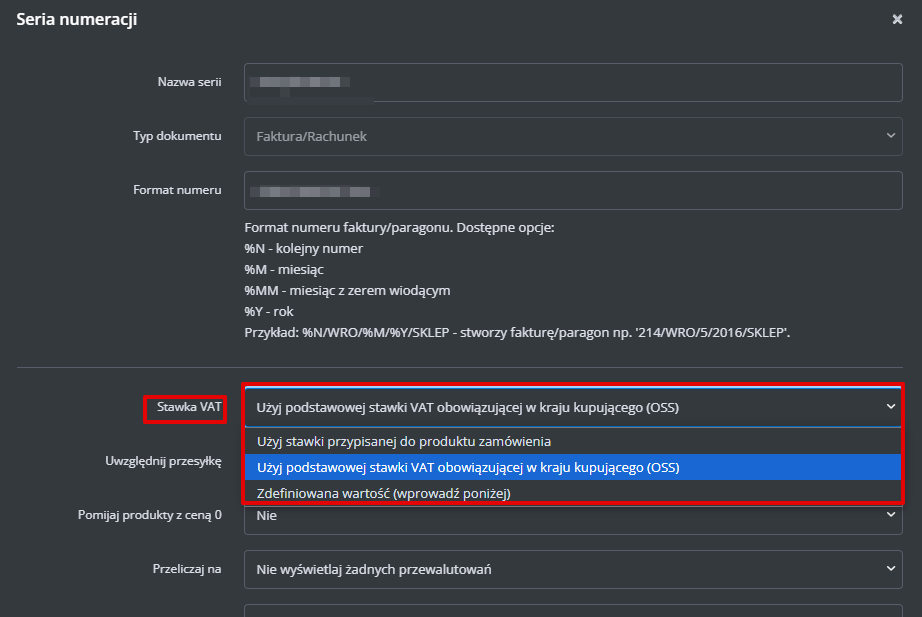

Stawka VAT

Sugerujemy utworzenie odrębnych serii numeracji dla różnych rynków, kanałów sprzedaży lub jej rodzajów.

W przypadku posiadania transakcji WDT (B2B) oraz OSS (B2C) wydaje się być rozsądnym rozdzielenie tego typu sprzedaży na odrębne serie numeracji faktur, co pozwoli uniknąć pomyłek oraz łatwiej wygenerować rejestr sprzedaży.

Stawkę VAT dla danej serii numeracji faktur można zdefiniować w ustawieniach danej serii.

OSS

Opcja Użyj podstawowej stawki VAT obowiązującej w kraju kupującego (OSS) oznacza, że dla klientów np. z Niemiec zostanie zastosowana stawka VAT 19%.

WDT

Dla transakcji WDT, sugerujemy użyć opcji Zdefiniowana wartość (Wprowadź poniżej). W poniższej opcji wyświetli się dodatkowe pole, w które można wpisać konkretną stawkę VAT, w przypadku WDT 0%

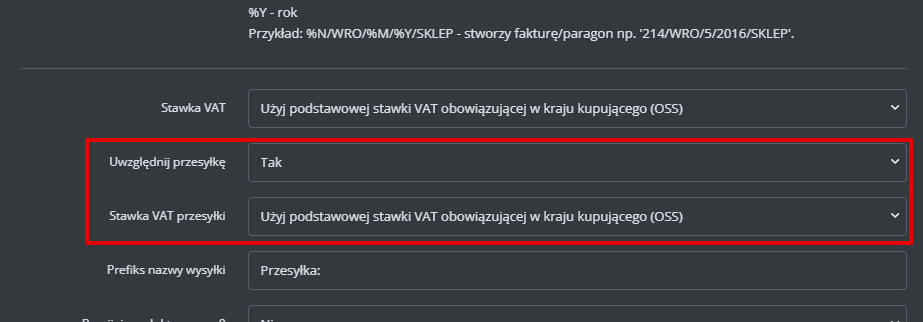

Analogiczne ustawienia sugerujemy wykonać dla stawki VAT przesyłki.

Wystawiając akcje za pomocą akcji automatycznej, sugerujemy wybrać ustawienie zgodnie z ustawieniami serii numeracji faktur. Należy pamiętać, że ustawienia akcji automatycznych są nadrzędne nad ustawieniami serii numeracji faktur.

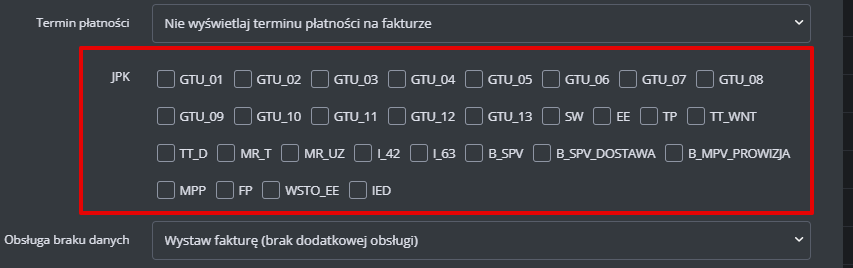

Oznaczenia w pliku JPK

Ustawienia serii numeracji faktur pozwalają również wybrać odpowiednie oznaczenia umieszczane w pliku JPK.

Dostępne oznaczenia:

- SW – Dostawa w ramach sprzedaży wysyłkowej z terytorium kraju, o której mowa w art. 23 ustawy

- EE – Świadczenie usług telekomunikacyjnych, nadawczych i elektronicznych, o których mowa w art. 28k ustawy.

- TP – Istniejące powiązania między nabywcą a dokonującym dostawy towarów lub usługodawcą, o których mowa w art. 32 ust. 2 pkt 1 ustawy.

- TT_WNT – Wewnątrzwspólnotowe nabycie towarów dokonane przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdział 8 ustawy.

- TT_D – Dostawa towarów poza terytorium kraju dokonana przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdział 8 ustawy

- MR_T – Świadczenie usług turystyki opodatkowane na zasadach marży zgodnie z art. 119 ustawy

- MR_UZ – Dostawa towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, opodatkowana na zasadach marży zgodnie z art. 120 ustawy

- I_42 – Wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 42 (import).

- I_63 – Wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 63 (import).

- B_SPV – Transfer bonu jednego przeznaczenia dokonany przez podatnika działającego we własnym imieniu, opodatkowany zgodnie z art. 8a ust. 1 ustawy.

- B_SPV_DOSTAWA – Dostawa towarów oraz świadczenie usług, których dotyczy bon jednego przeznaczenia na rzecz podatnika, który wyemitował bon zgodnie z art. 8a ust. 4 ustawy.

- B_MPV_PROWIZJA – Świadczenie usług pośrednictwa oraz innych usług dotyczących transferu bonu różnego przeznaczenia, opodatkowane zgodnie z art. 8b ust. 2 ustawy.

- MPP – Transakcja objęta obowiązkiem stosowania mechanizmu podzielonej płatności. Oznaczenie MPP należy stosować do faktur o kwocie brutto wyższej niż 15 000,00 zł, które dokumentują dostawę towarów lub świadczenie usług wymienionych w załączniku nr 15 do ustawy

- FP – Oznaczenie `Faktura do paragonu`

- WSTO_EE – Wewnątrzwspólnotowa sprzedaż towarów na odległość, które w momencie rozpoczęcia ich wysyłki lub transportu znajdują się na terytorium kraju, i świadczenia usług telekomunikacyjnych, nadawczych i elektronicznych, o których mowa w art. 28k ustawy, na rzecz podmiotów niebędących podatnikami, posiadających siedzibę, stałe miejsce zamieszkania lub miejsce pobytu na terytorium państwa członkowskiego innym niż terytorium kraju

- IED – Interfejs Elektroniczny Dostawca

Aby poprawnie wystawiać faktury OSS w naszym systemie zawsze sugerujemy utworzenie osobnej serii numeracji faktur:

W danych ustawieniach należy wybrać, aby stawki VAT były dopasowywanie automatycznie na podstawie kraju dostawy.

Ważne:

Osobna seria numeracji w przyszłości ułatwi generowanie rejestrów, tworzenie akcji automatycznych oraz przekazywanie takich faktur do integracji księgowych z odpowiednim oznaczeniem.

Akcja Automatyczna

Podane zostały przykładowe warunki, w których dana akcja będzie się wyzwalała. Ważne jest, aby w akcji w polu Stawka VAT wybrać opcję Zgodnie z serią numeracji, gdyż akcja automatyczna ma nadrzędne ustawienia względem serii numeracji.

Integracje księgowe

W każdej integracji księgowej można zmieniać ustawienia dla danej serii numeracji faktur. W tym przypadku, aby faktury OSS poprawnie były przekazywane do integracji księgowej, należy przekazywać oznaczenie OSS.

Fakturownia

wFirma

iFirma

inFakt